Báo cáo tài chính là loại văn bản mà các doanh nghiệp bắt buộc phải nộp cho nhà nước theo thời hạn quy định. Vậy báo cáo tài chính là gì? Cần chú ý những nội dung nào trong đó? Xem ngay sau đây!

Mục Lục

Báo cáo tài chính là gì?

Theo Luật Kế toán số 88/2015/QH13 có đề cập: “Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán, được trình bày theo mẫu biểu quy định tại chuẩn mực kế toán và chế độ kế toán”.

Cụ thể, bạn có thể hình dung báo cáo tài chính sẽ giúp cung cấp những thông tin về tình hình tài chính, kinh doanh cũng như dòng chảy của các luồng tiền. Tất cả các doanh nghiệp hoạt động trong nền kinh tế đều phải lập báo cáo tài chính để nộp cho nhà nước.

Một số trường hợp đặc biệt:

- Đối với các công ty có đơn vị trực thuộc, ngoài báo cáo tài chính năm thì cần lập thêm báo cáo tài chính tổng hợp vào cuối kỳ kế toán năm dựa trên các báo cáo của đơn vị trực thuộc.

- Các doanh nghiệp nhà nước và doanh nghiệp có niêm yết trên thị trường chứng khoán cần phải lập thêm báo cáo tài chính quý bên cạnh báo cáo tài chính năm.

Mục đích lập báo cáo tài chính

Pháp luật cũng đã quy định về mục đích lập báo cáo tài chính như sau:

- Cung cấp các thông tin liên quan đến tài chính, kinh doanh, dòng tiền,… phục vụ cho sự giám sát của nhà nước, quản lý điều hành của doanh nghiệp và nhu cầu của người sử dụng để đưa ra các quyết định cho phù hợp.

- Thống kê chi tiết các yếu tố liên quan đến tình hình kinh doanh như tài sản, nợ phải trả, doanh thu, thuế và các khoản phí, lệ phí phải nộp cho nhà nước, vốn chủ sở hữu, dòng tiền vào ra,…

- Ngoài ra, các doanh nghiệp cũng cần phải giải trình về các chỉ tiêu đã phản ánh trên BCTC tổng hợp, chính sách áp dụng để ghi nhận các nghiệp vụ phát sinh…

Phân loại báo cáo tài chính

Báo cáo tài chính thường được chia thành 2 loại:

- Báo cáo tổng hợp.

- Báo cáo hợp nhất.

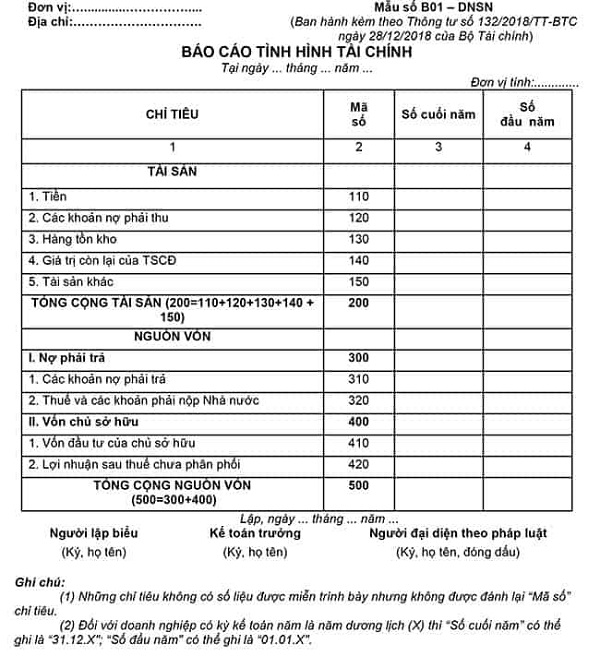

Những nội dung cần có trong một báo cáo tài chính

|

Nội dung cần có trong báo cáo tài chính |

Tài sản |

| Doanh thu, các khoản thu nhập, chi phí kinh doanh và các chi phí khác. | |

| Lãi, lỗ, kết quả kinh doanh. | |

| Nợ phải trả, vốn chủ sở hữu. | |

| Loại thuế và các khoản nộp cho nhà nước | |

| Luân chuyển dòng tiền vào ra trên báo cáo lưu chuyển tiền tệ. | |

| Giải trình các thông tin liên quan đến chế độ kế toán, hình thức kế toán áp dụng, nguyên tắc ghi nhận, phương pháp tính giá, hạch toán, phương pháp khấu hao,… | |

| Một số nội dung khác… |

Bộ giấy tờ cần thiết trong báo cáo tài chính

- Bộ tờ khai quyết toán thuế: bao gồm thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp.

- Bộ báo cáo tài chính: bao gồm bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ, bảng cân đối tài khoản, báo cáo kết quả hoạt động kinh doanh.

- Một số phụ lục đi kèm.

Thời hạn nộp báo cáo tài chính

- Báo cáo tài chính quý: Chậm nhất là 20 ngày tính từ ngày kết thúc kỳ kế toán quý. Đối với công ty mẹ hay tổng công ty Nhà nước là 45 ngày.

- Báo cáo tài chính năm: Chậm nhất là 30 ngày tính từ ngày kết thúc kỳ kế toán năm. Đối với công ty mẹ hay tổng công ty Nhà nước là 90 ngày.

- Doanh nghiệp tư nhân, công ty hợp danh: nộp báo cáo tài chính năm chậm nhất là 30 ngày tính từ ngày kết thúc kỳ kế toán năm. Các đơn vị khác chậm nhất là 90 ngày.

Lưu ý: Những đơn vị kế toán trực thuộc nộp báo cáo tài chính quý/năm theo thời hạn quy định của đơn vị kế toán cấp trên.

Hy vọng rằng những thông tin cơ bản về báo cáo tài chính là gì thật sự hữu ích đối với bạn. Để được tư vấn thêm, hãy liên hệ: https://hoancauoffice.vn/

Xem thêm thông tin pháp luật: Thành lập công ty giá rẻ tphcm

Để lại một phản hồi